A transição para a mobilidade elétrica já é uma realidade no Brasil, e com o número crescente de veículos elétricos (VEs) circulando pelas ruas, surgem novas dúvidas para os proprietários. Uma das mais importantes, e que o portal Automottivo busca esclarecer, diz respeito à proteção desses automóveis. Afinal, como funciona o seguro de carro elétrico? Ele é realmente mais caro que o de um veículo a combustão? Entender as particularidades da apólice é fundamental para garantir tranquilidade e proteger um investimento que, geralmente, possui um valor agregado significativo. A tecnologia inovadora dos VEs traz consigo necessidades específicas que as seguradoras estão começando a endereçar com produtos mais customizados.

A percepção geral do mercado é que o prêmio do seguro para um carro elétrico tende a ser mais elevado. Essa impressão não é infundada e se baseia em uma série de fatores técnicos e econômicos que diferenciam os VEs dos seus equivalentes a combustão. Enquanto a indústria se adapta, os custos associados à reparação e substituição de componentes de alta tecnologia ainda impactam diretamente no cálculo do risco pelas seguradoras. O time do Automottivo analisou a fundo essa questão para trazer a você uma visão clara sobre o que esperar na hora de contratar essa proteção essencial.

O seguro de carro elétrico é realmente mais caro?

Sim, na maioria dos casos, o seguro carro elétrico tem um custo superior quando comparado a um veículo a combustão de valor similar. Essa diferença de preço é justificada por uma combinação de fatores que as seguradoras levam em consideração ao calcular o risco da apólice. O principal deles é o custo elevado das peças e da tecnologia embarcada, especialmente a bateria, que pode representar uma parcela significativa do valor total do carro. Um sinistro que em um carro convencional seria de simples resolução, em um elétrico pode demandar a troca de componentes caríssimos ou a intervenção de uma mão de obra altamente especializada e, consequentemente, mais rara e cara.

Além do custo das peças, outros elementos influenciam essa precificação. A rede de oficinas especializadas em reparos de veículos elétricos ainda é restrita no Brasil. Isso significa que, em caso de colisão, o carro pode precisar ser transportado para grandes centros, aumentando os custos logísticos para a seguradora. A importação de componentes também pode ser um fator agravante, tornando o conserto mais demorado e oneroso. No entanto, é importante notar que alguns modelos elétricos, equipados com sistemas avançados de assistência ao motorista (ADAS), podem ter um risco de acidente menor, o que pode, em alguns casos, mitigar parte do aumento no valor do seguro.

Principais Fatores que Influenciam o Valor do Seguro

Para entender a composição do preço de um seguro para veículos elétricos, é preciso analisar os componentes que mais pesam na avaliação de risco. São eles que definem por que a apólice para um VE se difere tanto daquela para um carro tradicional.

- Custo da Bateria: Sendo o coração do carro elétrico, a bateria é também seu componente mais caro. Em caso de dano severo em uma colisão, a necessidade de substituição pode levar a um custo que inviabiliza o reparo, resultando em indenização integral (perda total). As seguradoras precificam esse risco elevado.

- Tecnologia Embarcada: Veículos elétricos são repletos de sensores, câmeras e sistemas eletrônicos complexos. A reparação ou substituição desses itens exige tecnologia de ponta e conhecimento técnico específico, o que encarece o serviço.

- Mão de Obra Especializada: A mecânica de um carro elétrico é completamente diferente. São poucos os profissionais qualificados para manusear sistemas de alta voltagem e fazer reparos complexos, elevando o custo da mão de obra.

- Disponibilidade de Peças: Muitas peças de VEs, especialmente de marcas que chegaram recentemente ao país, precisam ser importadas. Isso não apenas aumenta o custo, mas também o tempo em que o veículo ficará parado na oficina.

Coberturas Essenciais e Adicionais para um seguro carro elétrico

Embora as coberturas básicas de um seguro automotivo, como colisão, incêndio, roubo/furto e danos a terceiros, sejam as mesmas para qualquer tipo de veículo, o proprietário de um carro elétrico deve estar atento a cláusulas e serviços adicionais que são projetados especificamente para suas necessidades. Contratar um seguro carro elétrico completo significa ter proteção para situações que um motorista de carro a combustão jamais enfrentaria.

Coberturas Específicas para Veículos Elétricos

As seguradoras mais modernas já oferecem um leque de coberturas adicionais que fazem toda a diferença no dia a dia do proprietário de um VE. É crucial verificar se a sua apólice inclui esses itens:

- Proteção para a Bateria: Além da cobertura em caso de colisão, é importante ter uma proteção específica para a bateria contra danos elétricos, como curtos-circuitos ou problemas ocorridos durante a recarga.

- Assistência 24 Horas com Recarga Emergencial: Conhecida como “pane seca elétrica”, essa cobertura garante o envio de uma unidade móvel para fornecer uma carga de emergência que permita ao veículo chegar ao ponto de recarga mais próximo.

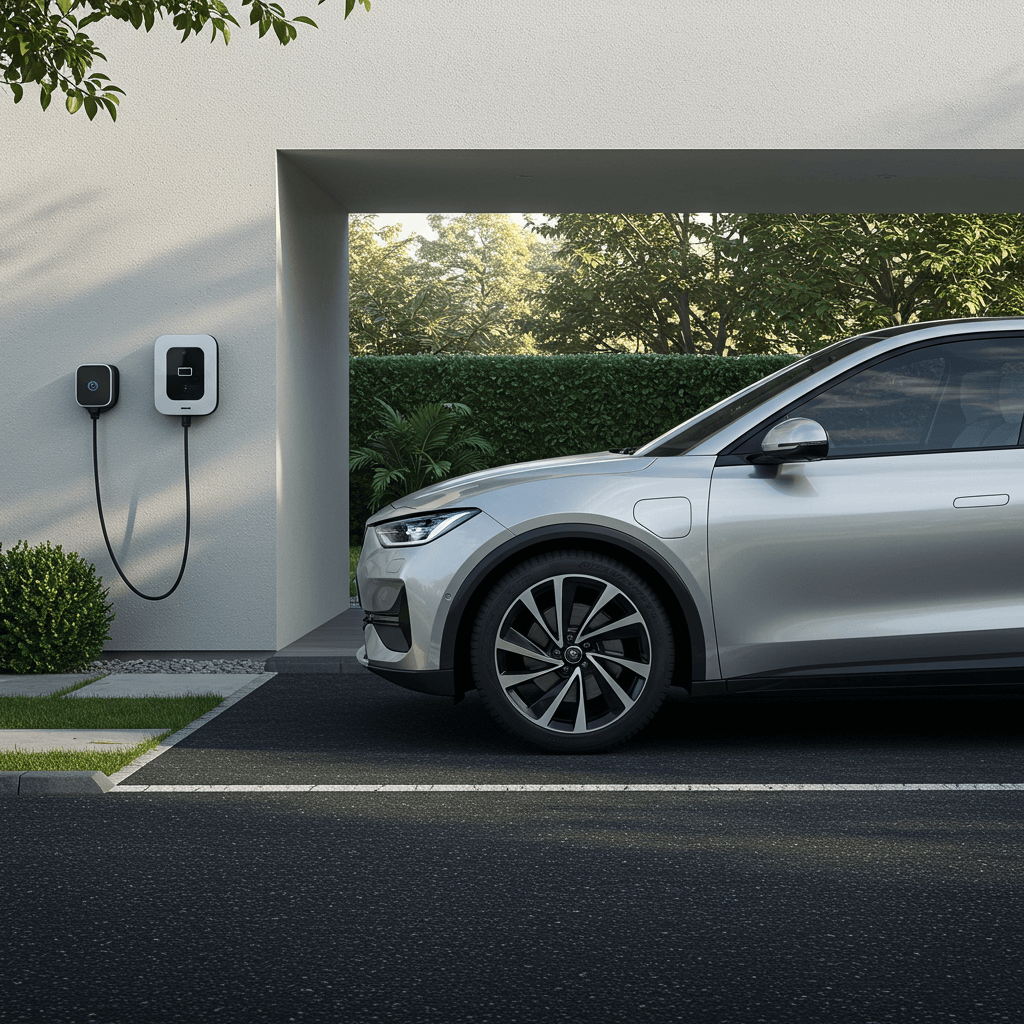

- Cobertura para o Wallbox: O carregador residencial, ou wallbox, é um equipamento de alto valor. Algumas apólices oferecem cobertura contra roubo, incêndio e danos elétricos que possam ocorrer no equipamento instalado na residência do segurado.

- Proteção para Cabos de Carregamento: O cabo de carregamento, seja o portátil ou o conectado ao wallbox, também pode ser alvo de furto ou sofrer danos. Ter uma cobertura para esse item evita um prejuízo inesperado.

- Reboque para Eletroposto: Caso a recarga emergencial não seja viável ou suficiente, o seguro deve garantir o reboque do veículo não apenas para a oficina mais próxima, mas também para um ponto de recarga compatível.

Ao cotar o seguro, questione o corretor sobre cada uma dessas coberturas. Uma apólice bem estruturada é aquela que oferece proteção abrangente, minimizando qualquer tipo de imprevisto relacionado à natureza elétrica do seu automóvel.

Perguntas Frequentes sobre seguro carro elétrico

1. O seguro para carro elétrico é sempre mais caro que o de um carro a combustão?

Em geral, sim. O custo mais elevado se deve principalmente ao alto valor das peças de reposição, como a bateria, à necessidade de mão de obra especializada e a uma rede de oficinas credenciadas ainda em desenvolvimento, fatores que aumentam o risco percebido pelas seguradoras.

2. A bateria do meu carro elétrico está coberta pelo seguro padrão?

A cobertura para a bateria em caso de sinistros como colisão ou incêndio geralmente está inclusa na apólice compreensiva (total). No entanto, para danos específicos, como problemas elétricos durante a recarga, pode ser necessário contratar uma cobertura adicional. É fundamental ler as condições gerais da apólice.

3. O que acontece se a bateria do meu carro acabar no meio da rua? O seguro cobre?

Sim, desde que você tenha contratado a cobertura de assistência 24 horas específica para VEs. Esse serviço, conhecido como auxílio para “pane seca elétrica”, geralmente inclui o envio de uma recarga de emergência ou o reboque do veículo até o eletroposto mais próximo.

4. Preciso de uma cobertura específica para o meu carregador de parede (wallbox)?

Sim, é altamente recomendável. O wallbox é um equipamento caro e não costuma estar coberto pela apólice padrão do veículo. Muitas seguradoras oferecem uma cobertura adicional que protege o carregador contra roubo, danos elétricos e outros imprevistos, garantindo a sua substituição ou reparo.

5. Qualquer seguradora oferece seguro para carro elétrico?

A maioria das grandes seguradoras do mercado brasileiro já oferece produtos para veículos elétricos. Contudo, a qualidade e a abrangência das coberturas específicas podem variar bastante. Por isso, é essencial pesquisar e comparar as opções, preferencialmente com a ajuda de um corretor especializado.